Aspectos normativos & técnicos del CFDI en Exportaciones sin enajenación

En esta ocasión realizamos algunos planteamientos relacionados con la emisión del CFDI en exportaciones sin enajenación de mercancías:

1. ¿Cuándo se publicó la Reforma del Código Fiscal de la Federación y cuando tiene vigencia?

El 12 de noviembre de 2021 se dio a conocer en el DOF el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación” para entrar en vigor el 1 de enero de 2022.

2. ¿En qué consisten las obligaciones de los exportadores con respecto a la expedición del CFDI con base en el primer párrafo del Artículo 29 del CFF?

Los contribuyentes que exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, deberán expedir el comprobante fiscal digital por Internet que ampare la operación.

3. ¿Cuáles son las operaciones donde se pueden presentar los supuestos de exportación sin enajenación de mercancías?

Las operaciones frecuentes son, por ejemplo, la consignación, comodato, arrendamiento, arrendamiento financiero, reubicación de mercancías propias, envío de mercancías propiedad de terceros, entre otras.

4. ¿Las Reglas Generales de Comercio Exterior para 2023 establecen alternativas para presentar CFDI o Documento Equivalente en los Retornos de Exportación?

El sexto párrafo de la regla 3.1.8 de las RGCE para 2023, señala que en el caso de retornos de mercancías importadas temporalmente para elaboración, transformación o reparación, en términos de los artículos 108, 111 y 112 de la Ley, se podrá presentar el CFDI o documento equivalente, que exprese el valor comercial de las mercancías.

5. ¿Cuáles son las características que deben cumplir un CFDI en las operaciones de exportación en donde no hay una enajenación de las mercancías?

a) Un atributo principal es seleccionar el TIPO DE COMPROBANTE relacionado con la operación.[1]

| Nombre | Descripción |

| Descripción | Atributo requerido para expresar la clave del efecto del comprobante fiscal para el contribuyente emisor. |

| Uso | Requerido |

| Tipo Especial | catCFDI:c_TipoDeComprobante |

b) ¿Cuál es la CLAVE del TIPO de COMPROBANTE aplicable de acuerdo con el catálogo? [2]

| Tipo de Comprobante | Descripción |

| I | Ingreso |

| E | Egreso |

| T | Traslado |

| N | Nómina |

| P | Pago |

Del listado anterior, en las operaciones de exportación al no existir ningún tipo de ingreso o contraprestación para el emisor del CFDI, la opción es el tipo TRASLADO, además de no relacionarse con las otras opciones listadas.

c) Un aspecto importante es la validación de la información contenida en el CFDI que debe realizar el Proveedor Autorizado de la Certificación (PAC), o bien, si es elaborado en el portal del SAT, por lo que deben considerarse algunos de los criterios que se indican:

- FORMA DE PAGO y METODO PAGO. Si el valor registrado en el atributo Tipo de Comprobante es “T” este atributo no debe existir.

- TIPO DE COMPROBANTE. Se debe omitir los atributos de Condiciones de Pago, Descuento de los conceptos, Formas de pago y Métodos de Pago cuando el Tipo de Comprobante es “T”.

d) ¿Cuál es el VALOR UNITARIO que debe asentarse en este tipo de comprobante?

Otro tema importante es la validación de la información contenida en el CFDI que debe realizar el Proveedor Autorizado de la Certificación (PAC), o bien, si es elaborado en el portal del SAT, que menciona: “Si el TipoDeComprobante es “I”, “E” o “N”, el valor registrado debe ser mayor que cero”.

Por lo anterior, si el Tipo de Comprobante es “T” el valor debe ser CERO. En este contexto, un CFDI de traslado donde no existe enajenación el VALOR debe ser CERO.

Este aspecto es sumamente relevante, porque no debe declararse el valor unitario, además de otros campos, y por lo tanto, tampoco es declarado el valor comercial total. Sin embargo, para efectos aduaneros es requerido asentar en el pedimento el valor comercial de las mercancías en términos del artículo 79 de la Ley Aduanera.

6. ¿Es obligatorio emitir un CFDI con Complemento de Comercio Exterior en las operaciones de exportación sin enajenación?

La “Guía de llenado del comprobante al que se le incorpore el complemento para comercio exterior”, publicada en el portal del SAT señala lo siguiente:[3]

“…en el caso de exportaciones de mercancías definitivas con clave de pedimento “A1”, cuando no existe enajenación de éstas en términos del artículo 14 del CFF, no es obligatorio el usar el complemento para comercio exterior, los contribuyentes que voluntariamente quieran hacerlo podrán expedir el CFDI, conforme al inciso b) descrito en esta sección y en estos casos, no obstante se deberá seguir cumpliendo con la transmisión del acuse de valor y declarar en el pedimento correspondiente, en el campo “505”, el número de folio fiscal del CFDI, así como el acuse de valor a que se refiere la regla 1.9.16., de las RGCE vigentes…”

Es importante identificar que cuando se efectúa una operación de exportación, independiente si se trata de trámites con clave de pedimento “A1” u otra clave, se debe emitir un CFDI de TRASLADO porque no existe enajenación y una contraprestación, por lo tanto, el VALOR UNITARIO debe ser CERO para las mercancías. Además, el CFDI sin Complemento de Comercio Exterior no sería suficiente para utilizarlo en las operaciones de exportación, porque como se comentó se requiere de declarar un valor en comercial conforme al artículo 79 de la Ley Aduanera.

7. ¿Se debe emitir el comprobante fiscal con complemento de Comercio Exterior, cuando se realicen exportaciones definitivas con clave A1, pero no se da el supuesto de enajenación?

La pregunta 5 de la “Guía de llenado del comprobante al que se le incorpore el complemento para comercio exterior”, publicada en el portal del SAT responde lo siguiente:[4]

“No, no es obligatorio utilizar el complemento de Comercio Exterior, los contribuyentes que voluntariamente quieran hacerlo, podrán expedir la factura clasificándola como tipo “T” Traslado e incorporándole el complemento en su versión 1.1, incluyendo el nodo Propietario y el campo MotivoTraslado, en estos casos no obstante se deberá seguir cumpliendo con la transmisión del acuse de valor (COVE) y declarar en el pedimento correspondiente, en campos “505”, el número de folio fiscal de la factura, así como el acuse de valor.

En otro caso, el contribuyente podrá efectuar la operación de exportación como hasta la fecha las realiza, transmitiendo y declarando el folio del acuse de valor (COVE).”

8. ¿Es factible emitir un CFDI con Complemento de Comercio Exterior para las operaciones de exportación definitiva sin enajenación de claves de pedimento distintas del “A1”, por ejemplo, clave de pedimento “RT”?

a) El estándar del Complemento de Comercio Exterior versión 1.1 indica en el campo MOTIVO de TRASLADO que solo es aplicable para operaciones de exportación con clave de pedimento A1.

| Nombre | Descripción |

| Motivo Traslado | Atributo condicional que indica la clave del motivo por el cual en la exportación definitiva de mercancías con clave de pedimento A1, éstas no son objeto de enajenación o siéndolo sean a título gratuito, desde el domicilio del emisor hacia el domicilio del receptor o del destinatario. La clave del motivo es conforme con el catálogo c_MotivoTraslado publicado en el portal del SAT en internet. |

| Uso | Opcional |

| Tipo Especial | catComExt:c_MotivoTraslado |

b) También el estándar del Complemento de Comercio Exterior versión 1.1 indica en el campo CLAVE DE PEDIMENTO que debe seleccionarse conforme al catálogo:

| Nombre | Descripción |

| Motivo Traslado | Atributo condicional que indica la clave de pedimento que se haya declarado conforme con el catálogo c_ClavePedimento publicado en el portal del SAT en internet. |

| Uso | Opcional |

| Tipo Especial | catComExt:c_ClavePedimento |

Es importante identificar que el catálogo del SAT solo contempla a la clave de pedimento “A1”, por lo que técnicamente, no es posible utilizar otra clave de pedimento distinta.

c) En el apartado 4 del proceso de las validaciones adicionales de los proveedores se establece lo siguiente:

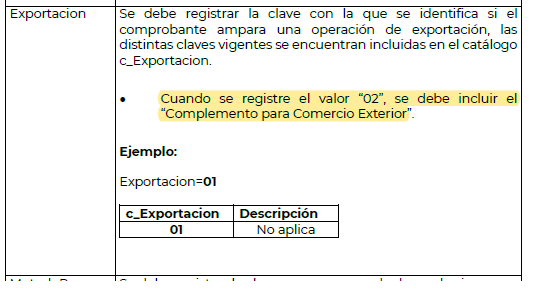

| Exportación | Descripción |

| Validación | El complemento de Comercio Exterior será requerido cuando en el atributo “cfdi:Comprobante:Exportacion” contenga el valor “02” de acuerdo al catálogo catCFDI:c_Exportacion. |

En este punto se indica que el CCE es requerido solo la clave con valor “02”, es decir, para las exportaciones definitivas. Por lo tanto, en esta parte se descartan las operaciones de exportación temporal o retornos con una clave distinta del A1.

9. ¿Cuáles son los cambios relevantes con respecto el CFDI versión 4.0 en las operaciones de exportación?

El Anexo 20 de las RMF para 2023 contiene la nueva estructura del Comprobante Fiscal Digital por Internet en su versión 4.0, en donde se introduce un nuevo atributo para las operaciones de exportación en donde deberá asentarse el tipo 01) NO APLICA; 02) DEFINITIVA, 03) TEMPORAL y 04) Definitiva con clave distinta a A1 o cuando no existe enajenación en términos del CFF.

La nueva estructura del CFDI 4.0 tendrá vigencia a partir del 1 de enero de 2022, y un periodo de convivencia con la versión 3.3 del CFDI, el cual comprende del 01 de enero 2022 al 31 de marzo del 2023, por lo que, a partir del 1 de abril del 2023 la única versión válida será la 4.0.[5]

10. ¿Cuáles son las sanciones aplicables de no emitir un CFDI, o en su caso, efectuarlo con inconsistencias?

Las infracciones y sanciones fiscales que es factible que sean aplicadas por las autoridades derivado de la omisión del CFDI con complemento de comercio exterior o al ser declarados con datos inexactos son de forma indicativa las siguientes:

| Tipo | Supuesto | Sanción |

| Infracción Fiscal | Detecten la comisión de una o más de las conductas infractoras previstas en los artículos 79, 81 y 83 de este ordenamiento, y la conducta sea realizada por el contribuyente titular del certificado de sello digital. | Restringir temporalmente el uso del Sello Digital. 17 Bis H CFF |

| Infracción Fiscal | No expedir, no entregar o no poner a disposición de los clientes los comprobantes fiscales digitales por Internet de sus actividades cuando las disposiciones fiscales lo establezcan, o expedirlos sin que cumplan los requisitos señalados en este Código, en su Reglamento o en las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria. | Multa de $19,700.00 a $112,650.00. 83 VII y 84 IV a) CFF |

| Infracción Fiscal | Comprobante fiscal que se emita y no cuente con los complementos que se determinen mediante las reglas de carácter general, que al efecto emita el Servicio de Administración Tributaria. | Multa de $400.00 a $600.00 por cada CFDI. 84 IV d) CFF |

| Infracción Fiscal | No expedir o acompañar la documentación que ampare mercancías en transporte en territorio nacional. | Multa de $880.00 a $17,030.00. 83 XII y 84 XI CFF |

11. Resumen.

a) En las operaciones de exportación en donde no existe enajenación de las mercancías debe emitirse un CFDI de TRASLADO, independientemente de la clave de pedimento utilizada, con el objetivo de cumplir con el artículo 29, párrafo primero del CFF, salvo las excepciones que prevén las Reglas Generales de Comercio Exterior, y adicionalmente debe transmitirse el acuse de valor de las mercancías.

b) En el CFDI de TRASLADO el atributo del VALOR UNITARIO debe declararse en CERO, por lo tanto, es un documento emitido de carácter fiscal, que no puede ser utilizado para efectos aduaneros, puesto que se requiere de asentarse el valor comercial de las mercancías en el pedimento.

c) Es importante identificar, que el Complemento de Comercio Exterior en el CFDI es de carácter optativo tratándose de operaciones de exportación donde no existe enajenación, por lo que, es una alternativa para declarar la información del valor y del tipo de traslado de las mercancías.

d) El Complemento de Comercio Exterior únicamente es aplicable en las operaciones de exportación definitiva para la clave de pedimento “A1” de acuerdo con la regla 2.7.1.19 de las RMF para 2023 y el estándar del CCE 1.1, por lo que, técnicamente no es posible declarar una clave de exportación distinta, por ejemplo, la clave de pedimento “RT”.

e) Por lo anterior, al no ser utilizado el Complemento de Comercio Exterior, es dable considerar que debe presentarse un Documento Equivalente (factura proforma) o Documento que exprese el valor de las mercancías conforme a los artículos 36-A, fracción II, inciso a), 59, fracción III, primer párrafo, 79 primer párrafo de la Ley Aduanera y la regla 3.1.8, sexto párrafo de las RGCE para 2023, según corresponda.

[1] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Anexo_20_Guia_de_llenado_CFDI.pdf, marzo 2023.

[2] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/catCFDI_V_4_23032023.xls, marzo 2023.

[3] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Guia_complemento_Comercio_Exterior.pdf, marzo 2023.

[4] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Guia_complemento_Comercio_Exterior.pdf, marzo 2023.

[5] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/anexo_20_version3-3.htm, marzo 2023.

Fuente:

TLC Asociados-https://www.tlcasociados.com.mx/aspectos-normativos-tecnicos-del-cfdi-en-exportaciones-sin-enajenacion-2/

Leave a reply

Manzanillo (314) 3321.921 Carretera Manzanillo-Minatitlán Km 1.6 - Col. Tapeixtles

Lázaro Cárdenas (753) 5373.461 Andador Toluca No. 30-3 2o Sector de Fidelac

Cd. de México (55) 5543.1013 Luz Saviñon # 9 Despacho 303. Colonia del Valle. C.P. 03100