Puntos relevantes del Procedimiento de Revisión de Gabinete en Comercio Exterior, PMFR – Parte V

El Servicio de Administración Tributaria dio a conocer a través de redes sociales el Plan Maestro de Fiscalización y Recaudación del periodo 2023[1] en donde se contempla las estrategias coordinadas de ejecutar diversas acciones de fiscalización en las operaciones de comercio exterior enfocándose principalmente en las importaciones temporales y verificaciones de origen, así como en conductas específicas como la subvaluación, uso indebido de los tratados del libre comercio, y la verificación del cumplimiento de obligaciones en materia de la certificación de IVA e IEPS.

De acuerdo con la información publicada por el SAT, en el periodo 2022 se realizaron 3,613 visitas domiciliarias y 14,262 Revisiones de gabinete. Además, fue informado que en mismo año, las Administraciones Generales de Recaudación, Auditoría Fiscal Federal y Auditoría de Comercio Exterior ingresaron por auditorias un monto de 374 mil 482 millones de pesos.

En este contexto, en el presente conoceremos las obligaciones principales de las autoridades fiscales y el procedimiento general de las revisiones de gabinete, así como de las responsabilidades del contribuyente.

I. Facultades de las autoridades aduaneras

Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios, los terceros con ellos relacionados, los asesores fiscales, las instituciones financieras; las fiduciarias, los fideicomitentes o los fideicomisarios, en el caso de los fideicomisos, y las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para “Requerir a los contribuyentes, responsables solidarios o terceros con ellos relacionados, para que exhiban en su domicilio, establecimientos, en las oficinas de las propias autoridades o dentro del buzón tributario, dependiendo de la forma en que se efectuó el requerimiento, la contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requieran a efecto de llevar a cabo su revisión”.[2]

De manera particular, la Administración General de Auditoria de Comercio Exterior y la Administración General de Auditoría Fiscal Federal del SAT, incluyendo sus desconcentradas, tienen competencia para llevar a cabo las revisiones de gabinete o de escritorio.[3] También, las autoridades fiscales de las entidades federativas con quienes se tengan celebrados convenios de colaboración podrán realizar revisiones de gabinete.[4]

II. Obligaciones de los contribuyentes

¿Cuáles son las disposiciones aduaneras que podrán observarse?, evidentemente dependerá de las actividades productivas o prestaciones de servicios que realicen de los importadores y exportadores, puesto que dependiendo del régimen aduanero que elijan para destinar sus mercancías, registros, certificaciones o los programas de fomento en el que se encuentren autorizados serán las obligaciones específicas, regulaciones arancelarias y medidas no arancelarias que deban cumplirse conforme a las disposiciones fiscales y aduaneras.

En la práctica de las revisiones de gabinete o de escritorio de manera indicativa la información y documentación que podrá ser requerida es la que se indica a continuación:

1. Original con carácter devolutivo y fotocopia legible de la solicitud de Inscripción ante el Registro Federal de Contribuyentes y los avisos de modificación al mismo con sus anexos.

2. Original con carácter devolutivo y fotocopia legible del Acta Constitutiva de la Contribuyente y sus posteriores modificaciones, así como los Instrumentos Públicos mediante los cuales se le otorga poder al (los) Representante (s) Legal (es) para actos de Administración.

3. Impresión con relación de Agentes Aduanales con los que opera y las aduanas por las que importa.

4. Original con carácter devolutivo y fotocopia legible del Padrón de Importadores.

5. Original con carácter devolutivo y fotocopia legible de la Aprobación y ampliaciones a su Programa de Fomento para la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX).

6. Original con carácter devolutivo y fotocopia legible de los pedimentos de importación sujetos a revisión con su documentación anexa, en términos del artículo 36-A, de la Ley Aduanera.

7. Original con carácter devolutivo y fotocopia legible del contrato de arrendamiento.

8. Original con carácter devolutivo y fotocopia legible del Contrato de maquila.

9. Original con carácter devolutivo y fotocopia legible de los contratos celebrados con los proveedores con los que realizo adquisición de las mercancías plasmadas en los pedimentos relacionados en el numeral 6 del presente documento.

10. Original con carácter devolutivo y fotocopia legible de sus registros contables con los que compruebe:

a) los pagos realizados al proveedor extranjero, al agente aduanal, a la empresa transportista, a la empresa de seguros y finanzas,

b) así como otras erogaciones relacionadas con el manejo de almacenamiento, carga y descarga de mercancías,

c) pólizas de registros contables, comprobante bancario de depósito y/o transferencia electrónica realizada al proveedor extranjero, carta de crédito, u otra forma de pago, adjuntando el estado de cuenta mediante el cual se efectuó el retiro, que afecte a las mercancías relacionas en los pedimentos en revisión.

11. Proporcione manifestación de valor y hoja de cálculo, donde se reflejen los gastos que fueron tomados en consideración para determinar el valor en aduana de las mercancías importadas temporalmente respecto los pedimentos en revisión.

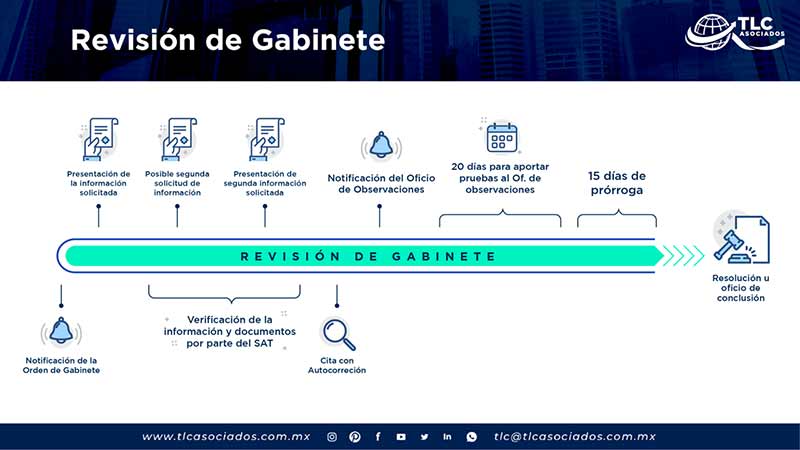

III. Etapas generales de la revisión de gabinete en comercio exterior

Las etapas de la Revisión de Gabinete son las siguientes:

1. Notificación de la orden de revisión gabinete por parte de la autoridad fiscal. 48, I CFF

2. Primera solicitud de información y documentación requerida: 48, II y III CFF

a) La solicitud se indicará el lugar y el plazo en el cual se debe proporcionar los informes o documentos.

b) Los informes, libros o documentos requeridos deberán ser proporcionados por la persona a quien se dirigió la solicitud o por su representante.

2.1. El contribuyente deberá entregar la información y documentación en el plazo de 15 días hábiles. 53, c) CFF.

2.2. El contribuyente podrá ampliar el plazo por 10 días hábiles adicionales. 53 CFF.

2.3. Segunda solicitud de información y documentación, según corresponda.

3. Revisión de información y documentación por parte de la autoridad en el periodo de 12 meses. 46-A CFF

3.1 La autoridad fiscal podrá citar o invitar por medios electrónicos, al contribuyente para exponer la posible omisión en un plazo de al menos 10 días hábiles previos el oficio de observaciones. 42, quinto párrafo CFF y regla 2.9.9 de la RMF para 2023

4. La autoridad fiscal emite y notifica el oficio de observaciones.

5. El contribuyente cuenta con 20 días hábiles para aportar pruebas con respecto el oficio de observaciones u optar por corregir su situación fiscal. 48, VI y VIII CFF

5.1. El contribuyente podrá solicitar ampliar el plazo por 15 días hábiles.

6. La autoridad fiscal contará con un plazo de 6 meses para emitir la resolución u oficio de conclusión en donde se determina un crédito fiscal o se cumplió con las obligaciones. 50, primer párrafo CFF

6.1. Cuando las autoridades no emitan la resolución correspondiente dentro del plazo, quedará sin efectos la orden y las actuaciones que se derivaron durante la visita o revisión de que se trate. 50, cuarto párrafo CFF

[1] Cfr.https://www.gob.mx/cms/uploads/attachment/file/798780/PlanMaestro2023.pdf?fbclid=IwAR3veOcjf89Hp0cfka27vBTuhN8chmnuDHQtbxkBfdevnnHNqoz-uPdMx0I, enero 2023.

[2] Cfr. Artículo 42, fracción II del CFF.

[3] Cfr. Artículos 22, fracción I y 25, fracción LIII del RISAT.

[4] Cfr. Convenio Anexo 8 de Baja California publicado en el DOF del 26/09/2016.

Fuente:

TLC Asociados-https://www.tlcasociados.com.mx/puntos-relevantes-del-procedimiento-de-revision-de-gabinete-en-comercio-exterior-pmfr-parte-v/

Leave a reply

Manzanillo (314) 3321.921 Carretera Manzanillo-Minatitlán Km 1.6 - Col. Tapeixtles

Lázaro Cárdenas (753) 5373.461 Andador Toluca No. 30-3 2o Sector de Fidelac

Cd. de México (55) 5543.1013 Luz Saviñon # 9 Despacho 303. Colonia del Valle. C.P. 03100